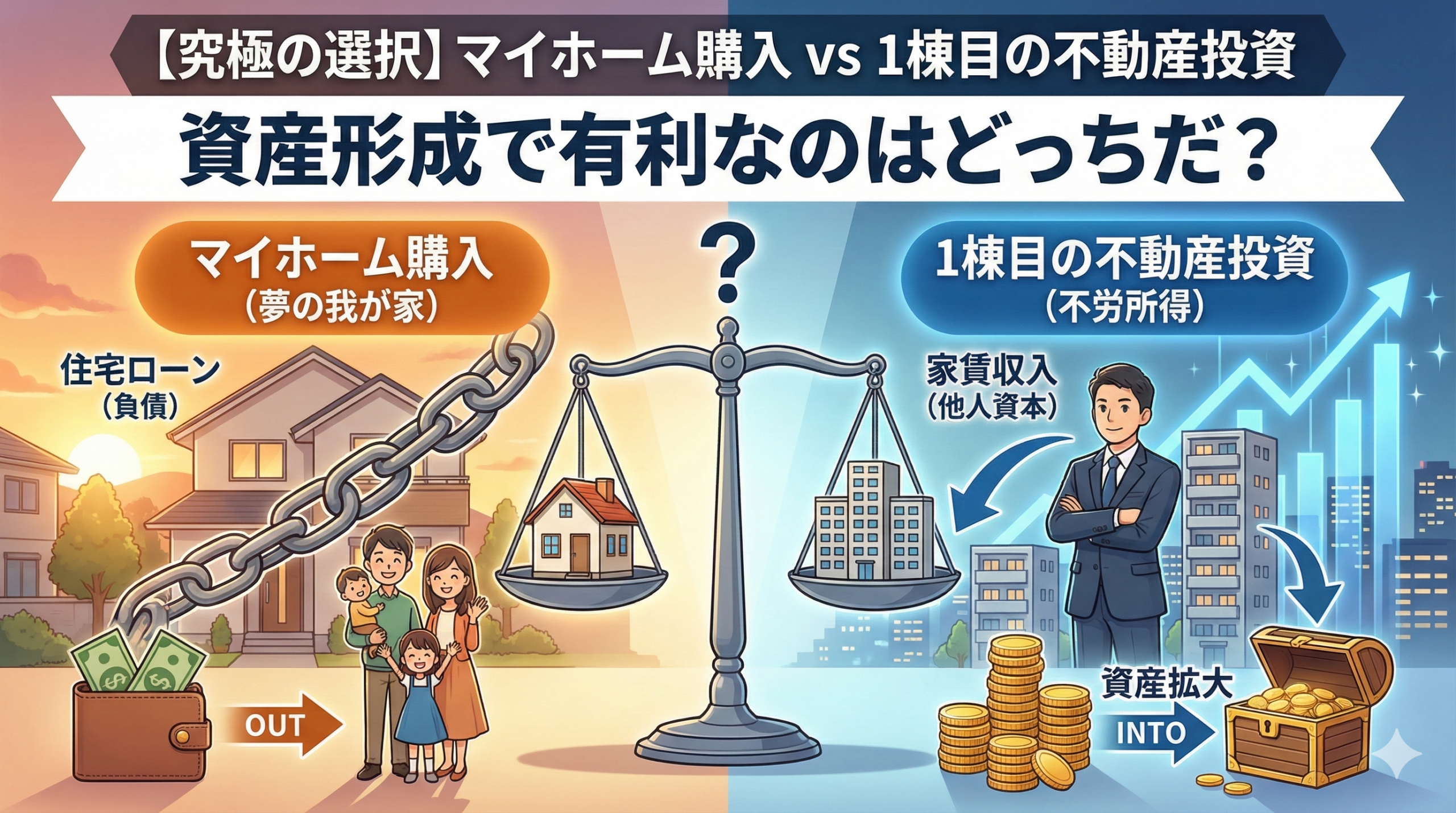

はじめに:その「決断」が、あなたの資産形成スピードを決定づける

「結婚したし、そろそろマイホームが欲しい。でも、不動産投資で不労所得も作りたい」

多くの人がこのジレンマに直面します。結論から申し上げますと、「どちらを先に買うか」で、あなたの生涯資産は数千万円、場合によっては億円単位で変わります。

本記事では、感情論を抜きにして、金利、税制、そして何より「銀行の融資枠(与信)」の観点から、マイホームと投資用不動産のどちらが資産形成において有利なのか、究極の選択に決着をつけます。

ラウンド1:【金利と条件】圧倒的に有利なのは「マイホーム」

まず、金融商品としてのスペック(条件面)だけで比較してみましょう。

| 項目 | マイホーム(住宅ローン) | 投資用不動産(アパートローン等) |

|---|---|---|

| 金利 | 0.3% 〜 0.5%(変動) ※超低金利 |

1.5% 〜 3.5% ※事業性リスクが乗る |

| 融資期間 | 最長35年(完済時80歳まで) | 法定耐用年数による (木造なら22年など短い場合も) |

| 税制優遇 | 住宅ローン控除 (所得税等が戻ってくる) |

損益通算・減価償却 (経費計上による節税) |

ご覧の通り、「お金を借りる条件」だけで見れば、住宅ローンは最強の金融商品です。年利0.4%でお金を借りて、インフレヘッジができる商品は他には存在しません。これを使わない手はない、というのが「マイホーム派」の最大の根拠です。

ラウンド2:【資産拡大スピード】圧倒的に有利なのは「投資用不動産」

しかし、「お金持ちになるスピード」という観点では景色が一変します。

マイホームは「負債」である(キヨサキ的定義)

有名な著書『金持ち父さん 貧乏父さん』の定義を借りれば、「ポケットからお金を奪っていくもの」は負債です。

マイホームは毎月ローン返済があり、固定資産税がかかり、修繕費も自己負担です。自分が住んでいる限り、1円も生み出しません。資産価値が維持できれば「貯金箱」にはなりますが、キャッシュフローは常にマイナスです。

投資用不動産は「他人資本」で資産を作る

一方、投資用不動産は「家賃収入がローンを返済」してくれます。自分の財布を痛めずに、他人の家賃で資産が積み上がっていきます。

さらに、毎月の手残り(キャッシュフロー)が出れば、それを再投資して2棟目、3棟目と拡大できます。「複利」で資産が増えていくのは、間違いなく投資用不動産です。

ラウンド3:【致命的な罠】「買う順番」を間違えると詰む?

ここが本記事の核心です。多くの人が陥る罠、それは「融資枠(与信)の枯渇」です。

パターンA:先に「マイホーム」を買った場合

年収の7〜8倍のマイホームローンを組むと、個人の返済比率(年収に対する返済額の割合)はパンパンになります。

銀行は「この人はこれ以上借金できない」と判断するため、その後に投資用ローンを組もうとしても審査に通りません。

結果、「マイホームはあるが、これ以上資産を増やせない」状態でロックされます。

パターンB:先に「投資用不動産」を買った場合

投資用物件からの家賃収入が安定し、「黒字経営」ができているとみなされれば、その収益は年収に加算して評価されます。

つまり、「投資用ローンがあっても、住宅ローンは別枠で組める(あるいは投資収益のおかげでより高い家を買える)」可能性があるのです。

資産形成を最優先するなら、「投資用物件で収益基盤を作る → その収益でマイホームを買う」のが正解ルートとなります。

結論:あなたの「ゴール」によって正解は変わる

最終的な結論として、あなたのライフプランに合わせた最適な戦略を提示します。

①「FIRE(早期リタイア)」を目指すなら

正解:投資用不動産が先(マイホームは賃貸のまま)

与信枠をすべて投資に使い、キャッシュフローを最大化してください。マイホームを買うのは、家賃収入だけでローンの支払りができるようになってからでも遅くありません。

②「家族の安定」を最優先するなら

正解:資産価値の落ちないマイホームを買う

無理に投資をする必要はありません。ただし、郊外の新築一戸建てのような「買った瞬間に値下がりする家」は避けてください。

都心の中古マンションなど、「いざとなれば貸せる・売れる(=実質的な投資物件)」となるマイホームを選ぶのが、現代の賢い選択です。

【免責事項】

本記事は情報提供を目的としており、金融商品の売買や特定の税務・法務戦略を推奨するものではありません。融資審査の基準は金融機関や個人の属性により大きく異なります。投資、税務、法務に関する最終的な決定は、ご自身の判断と責任において、各分野の専門家にご相談の上で行ってください。

コメント