はじめに:不動産価格は「上がる」のか「下がる」のか?

2025年、不動産投資家の意見は真っ二つに割れています。

「金利が上がれば暴落する」という弱気派と、「インフレだから実物資産は上がる」という強気派。果たしてどちらが正しいのでしょうか?

結論から申し上げますと、「エリアによって残酷なまでの格差(3極化)が生まれる」というのが私の予測です。

本記事では、市場にかかる「上昇圧力」と「下降圧力」の綱引きを分解し、特に個人投資家の主戦場である「国道16号線エリア」の行方を徹底分析します。

第1章:市場を動かす「2つの巨大な圧力」

1. 【上昇圧力】建築コストの高騰(インフレ)

円安と人件費高騰により、新築物件の供給価格は下がりようがありません。「新築が高い」状態が続けば、それに引っ張られる形で「築浅・中古物件」の価格も下支えされます。これは全エリア共通の底上げ要因です。

2. 【下降圧力】金利上昇によるイールドギャップの圧縮

一方で、借入金利の上昇は投資家の購買力を削ぎます。

金利が1.5%〜2.0%に近づく中、これまでのような「表面利回り5〜6%」の物件では、返済後の手残り(キャッシュフロー)が出なくなります。投資家がより高い利回りを求めれば、物件価格は下がらざるを得ません。

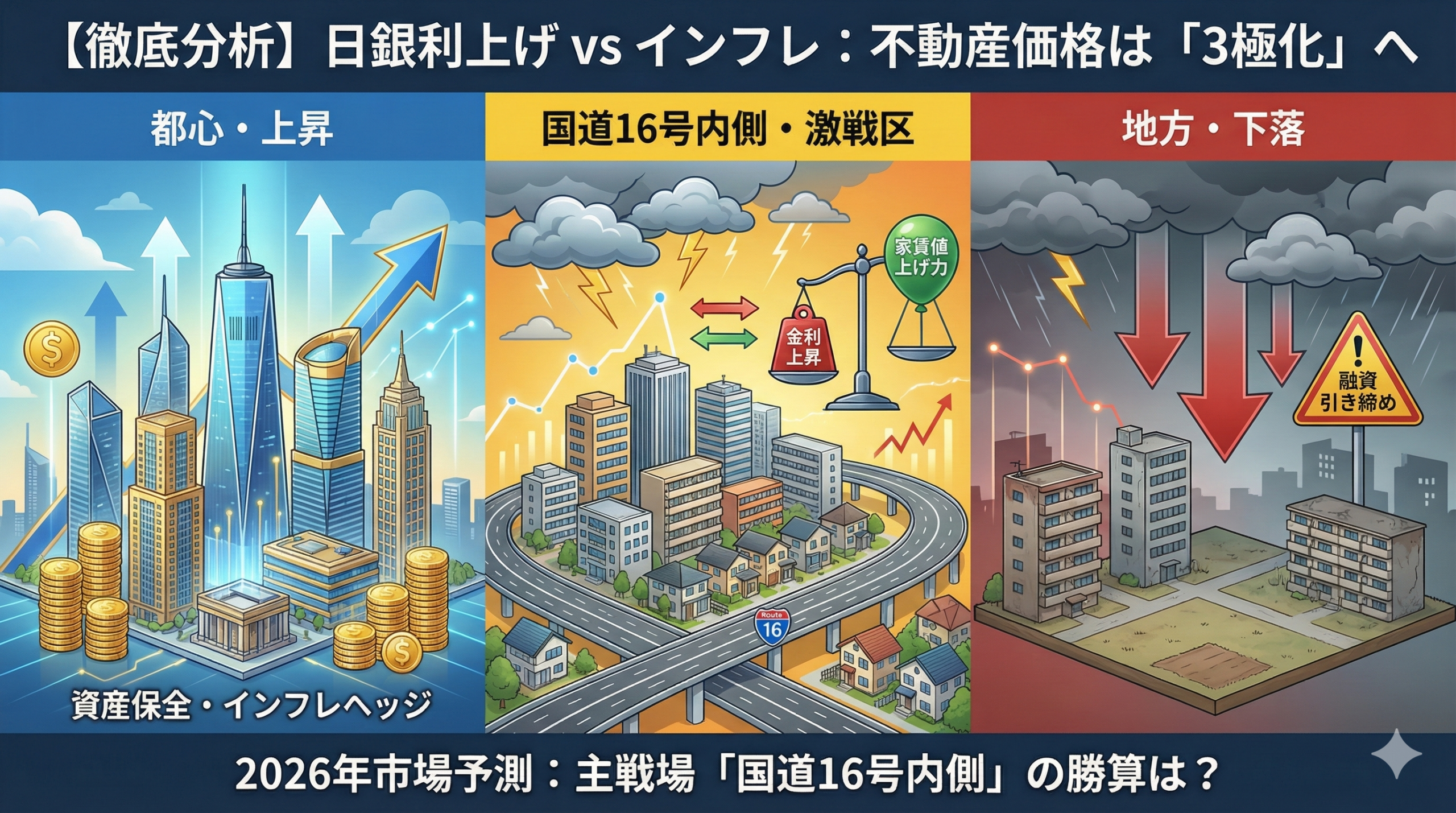

第2章:結論「3極化」する未来予測

この2つの圧力がぶつかり合った結果、2026年の市場は以下の「3つのゾーン」に分かれます。

| エリア区分 | 定義・特徴 | 価格予測と戦略 |

|---|---|---|

| ① 都心一等地 (資産保全) |

定義:港・千代田・渋谷などの都心3〜5区。 特徴:利回りは極低(3%台〜)。CFは出ないが、現金購入層や海外マネーが買い支える。 |

↗ 維持・上昇 融資を使わないプレイヤーが多いため、金利上昇の影響をほぼ受けない。「インフレヘッジ」として引き続き買われる。 |

| ② 国道16号内側 (投資適格) |

定義:横浜、川崎、大宮、船橋、東京市部など。 特徴:利回りと資産性のバランスが良く、個人投資家の主戦場。賃貸需要は底堅い。 |

→ 横ばい・調整 近年価格が上がりすぎたため、金利上昇でCFが出なくなる「逆ザヤ」のリスク大。 「家賃値上げができる物件」だけが価格を維持できる選別のフェーズへ。 |

| ③ 地方・郊外 (高利回り) |

定義:北関東や地方都市のバス便エリア。 特徴:土地値が低く、利回り重視(10%〜)。融資付けが生命線。 |

↘ 下落 金融機関の融資引き締めの影響をモロに受ける。実需(土地として買う人)もいないため、買い手が消滅し価格が崩れる可能性が高い。 |

第3章:主戦場「16号内側」で勝つための条件

多くの投資家が狙うべきは、やはり②の「国道16号内側」です。

都心ほど高すぎず、地方ほどリスクが高くない。しかし、ここは今、「金利上昇の直撃地」でもあります。

これまでは「買えば上がった」エリアですが、これからは以下の条件を満たす物件以外は、手を出してはいけません。

1. 「今の家賃」が相場より安いか?

金利上昇分をカバーするには、家賃を上げるしかありません。

現在募集中の家賃が相場より安く、退去後に「数千円の値上げ余地」がある物件。これこそが、利上げ局面における最強のディフェンス力となります。

2. 融資期間を「長く」取れるか?

金利が上がるなら、期間を延ばして毎月の返済額を抑えるしかありません。

法定耐用年数オーバーでも融資してくれる銀行(一部地銀や信組)とセットで買えるかどうかが、キャッシュフロー維持の鍵となります。

まとめ:誰でも勝てる相場は終わった

都心の超一等地を買える富裕層を除き、我々一般投資家は「16号内側」で戦うことになります。

そこは激戦区であり、金利との戦いの最前線です。

「物件価格は下がるのを待つ」のではなく、「金利が上がっても、家賃値上げで殴り返せる強い物件」を探す。2026年は、この目利き力が問われる1年になるでしょう。

【免責事項】

本記事は市場分析に基づく予測であり、将来の価格変動を保証するものではありません。投資判断はご自身の責任において行ってください。

コメント